ARMAモデルは、1970年代にジェームズ・ヘンリーとゲオルグ・ボックスによって開発された時系列解析手法です。現在では金融市場や気象予報など幅広い分野で活用され、時系列データのモデリングと予測において重要な役割を果たしています。

目次

この記事の目次

- ARMAモデルの基本定義

- ARMAの歴史的背景

- ARMAと他のモデリング手法の比較

- ARMAモデリングの適用範囲

- まとめ

ARMAモデルの基本定義

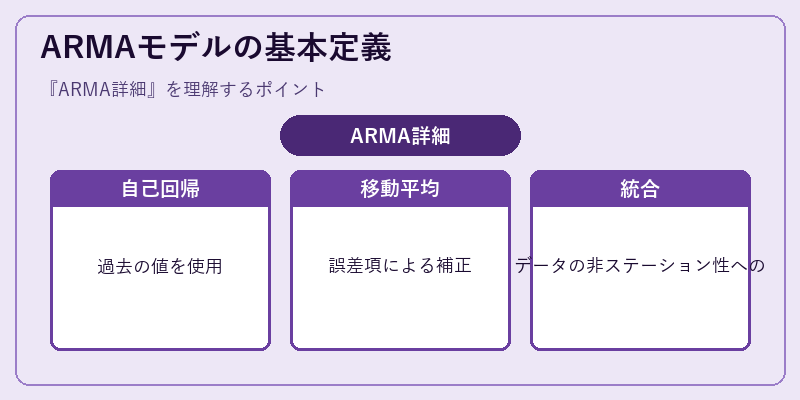

ARMAモデルは、自己回帰成分と移動平均成分を組み合わせたもので、時系列データの未来の値を推定するためのフレームワークです。

例えば金融市場における株価分析では、過去の価格変動が現在の価格にどのように影響を与えるかを探る上でARMAモデルは有効なツールとなる。

ARMAの歴史的背景

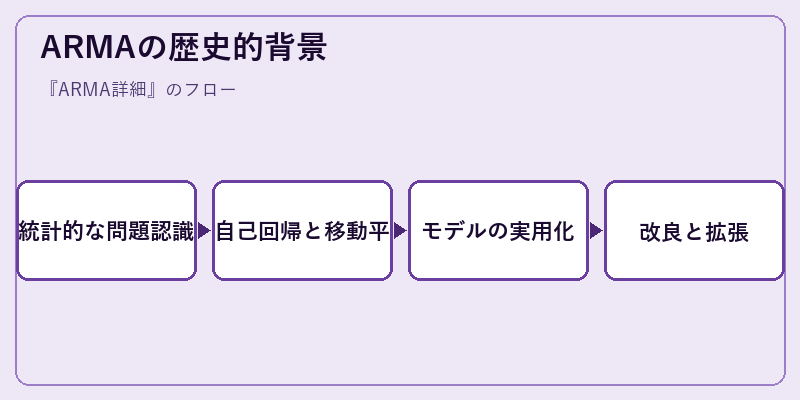

ARMAモデルは、統計学における時系列分析の発展と共に進化しました。初期段階ではデータの不規則性を解明するための手法として注目を集めました。

その後、経済学者や気象学者がARMAモデルを取り入れ、実世界の問題解決に用いられるようになりました。

ARMAと他のモデリング手法の比較

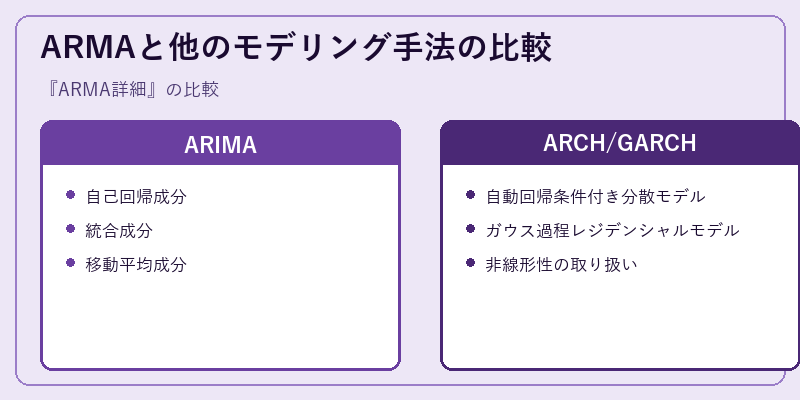

ARMAは、自己回帰と移動平均成分を持つ一方で、ARIMAでは統合という新たな概念が加わります。これはデータの長期的な変化を捉えることを可能にします。

また、ARMAモデルとは対照的にARCH/GARCHモデルは、時系列データの非恒久性や不規則な変動を扱う特徴があります。

ARMAモデリングの適用範囲

ARMAモデルは多岐にわたる分野で利用され、それらの分野における時系列データ分析に貢献しています。

具体的には、株価予測や気象情報提供サービスといった日常生活にも深く関わる場面での応用が見られます。

まとめ

ARMAモデルは、その柔軟性と効果的なデータ処理能力から時系列解析の重要なツールとして広く認識されています。今後も新たな研究や発展を続けるでしょう。

※本記事はIT用語辞典の手書きドラフトです。公開前に最新情報・出典を確認のうえ加筆修正してください。

コメント