中央銀行デジタル通貨(CBDC)とは、法的通貨として国家レベルで支えられたデジタル形式の通貨を指します。2016年頃から世界中で議論が始まり、現在では中国人民銀行やヨーロッパ中央銀行が具体的な展開に乗り出しています。

この記事の目次

- CBDCの定義と役割

- CBDCの歴史と展開

- CBDCと現金の比較

- CBDC導入に向けた課題

- まとめ

CBDCの定義と役割

CBDCは、電子マネーとは異なり、国の法定通貨として機能するデジタル化された形態です。中央銀行が発行し、その信用を背景に機能します。また、一部のCBDCではブロックチェーン技術を利用することで取引記録の透明性と安全性を確保している。

例えば中国人民銀はデジタル人民元で国内での取引環境を整備中であり、これは中央銀行が発行するため国家レベルでの経済政策への影響力も強まることになる。

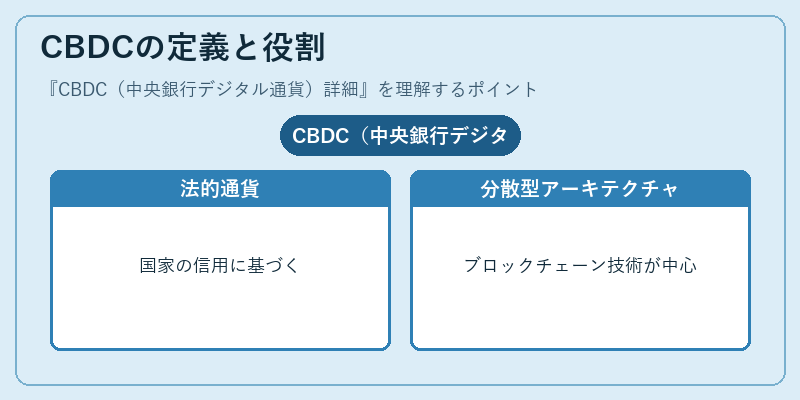

CBDCの歴史と展開

2016年頃から各国でCBDCの可能性についての研究が活発になり、具体的な動きが始まりました。初期段階では理論的な検討や概念的な提言にとどまったが、その後実証実験へと進展しました。

日本でも準備を進めている一方、スウェーデンなどでは試行導入のフェーズに入り、CBDCが社会経済活動に実際に影響を与える段階を迎えています。

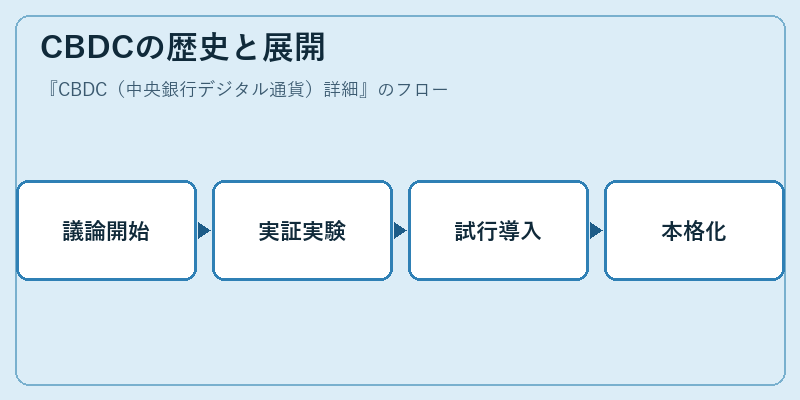

CBDCと現金の比較

現金は非電子化であり、物理的な硬貨や紙幣を使用します。これに対してCBDCは完全にデジタル化され、ネットワークを通じた取引が可能です。

また、現金の匿名性と比べてCBDCでは取引履歴が記録されるため透明性が高まりますが、個人情報保護の観点から問題があることも認識しています。

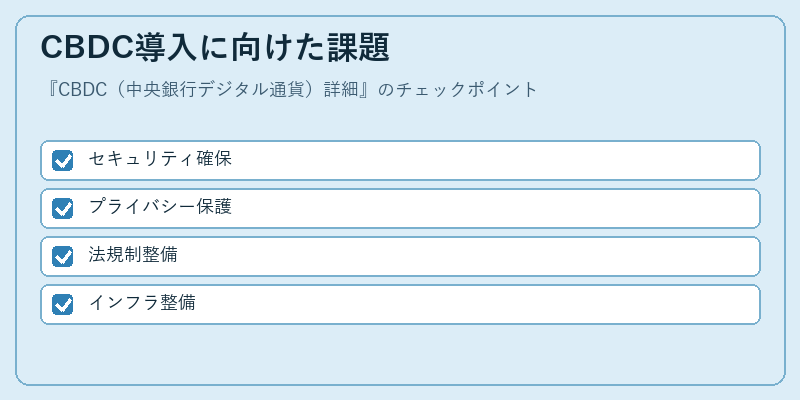

CBDC導入に向けた課題

CBDCの導入には、デジタル化した通貨を保護するための強固なセキュリティ体制が求められます。また、個人情報保護の観点からプライバシー保護策も重要な課題となっています。

さらに法規制の整備や通信インフラなどの社会基盤への投資も不可欠であり、各国はこれらの課題をクリアしながらCBDCの可能性を探っています。

まとめ

CBDCは現代的な金融システムにおける革新的な試みですが、その導入には多くの技術的・法規制上のハードルが存在します。世界中で進行する様々な取り組みから、将来的な展望を描くことができる

※本記事はIT用語辞典の手書きドラフトです。公開前に最新情報・出典を確認のうえ加筆修正してください。

コメント