Razorpay(レイザーペイ)は2014年にインド・バンガロールで創業された決済プラットフォームで、開発者向けAPIに加えて中小企業向け金融サービスまで幅広く提供する「フルスタックフィンテック」として急成長しました。インド国内で多数の加盟店を抱え、UPI(Unified Payments Interface)やNetbanking、ウォレットなどインド独自の決済手段を一括で扱える点が特徴です。Y Combinator卒業生として知られ、東南アジアなど他のアジア新興市場への展開も進めています。

この記事の目次

- インド市場におけるRazorpayの役割

- Razorpayが提供するプロダクト群

- 導入と料金の概要

- 海外PSPとの比較

- まとめ

インド市場におけるRazorpayの役割

インドは2016年頃から急速にデジタル決済が普及し、特に政府主導のリアルタイム決済システムUPIが日常的な支払い手段として国民全体に浸透しました。Razorpayはこのインド独自の決済エコシステムを開発者フレンドリーなAPIで扱えるよう抽象化し、StripeやPayPalがインド市場で深く浸透していない隙間を埋める形で成長しました。

クレジットカード・デビットカード・UPI・Netbanking・各種ウォレット・EMI(分割払い)・コーポレートカードなど、インド市場で利用される決済手段を網羅的に統合し、加盟店は一本のAPIで複数の決済手段を提供できます。スタートアップ・SaaS・EC・教育・SaaSなど幅広い業種で導入が進んでいます。

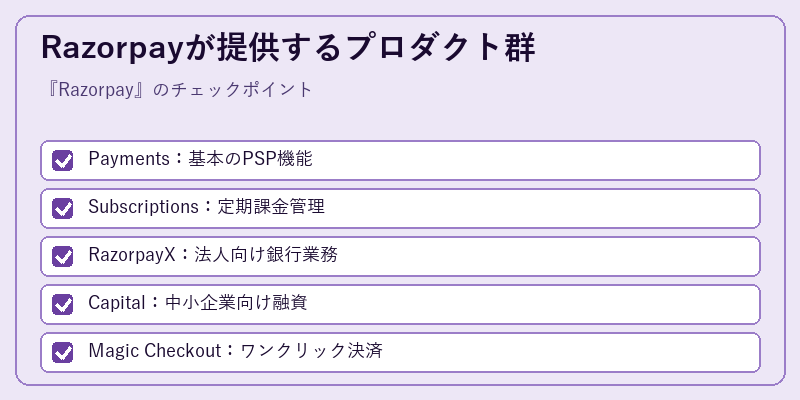

Razorpayが提供するプロダクト群

Razorpayは決済単体ではなく、中小企業の経営を支援するための周辺サービスを次々と展開してきました。Subscriptionsは定期課金管理、RazorpayXは法人銀行口座・経費精算・給与計算機能、Capitalは中小企業向けの融資、Magic Checkoutはインド市場で実績のあるワンクリック型のホスト型決済UIなど、決済を起点にしたフィンテック横断の機能を統合提供しています。

この方向性はStripeのプロダクト戦略とよく似ており、「決済プラットフォームから金融オペレーティングシステムへ」というトレンドをインド市場で体現しています。インド国内では銀行口座開設の手間や中小企業向け融資へのアクセスといった課題があるなか、Razorpayはこれらをまとめて解決する存在として、フィンテック業界の中心的プレイヤーとなっています。

導入と料金の概要

Razorpayはサインアップ後にインドのKYC(本人確認)プロセスを経て、テスト用APIキーが発行される流れです。インド法人または事業者であることが基本条件となり、海外事業者がインド向けに決済を提供する場合は、現地法人の有無や規制要件を確認する必要があります。

料金はカード決済が2%前後、UPIやNetbankingが1〜2%台、ウォレットが3%前後など、決済手段ごとに異なる料率が設定されています。インド国内特有のRBI(インド準備銀行)規制や、トークン化義務(cards-on-file token mandate)への対応もRazorpayが対応する範囲に含まれており、加盟店はインド固有の規制リスクをある程度ベンダーに委任できる点が大きな価値となっています。

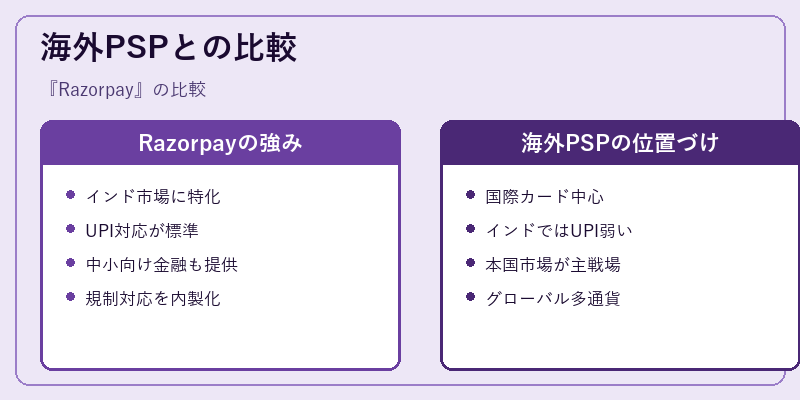

海外PSPとの比較

インド市場で事業を展開する企業にとって、UPIや現地ローカル決済への対応はRazorpayのような現地特化PSPが圧倒的に有利です。Stripeなどグローバル大手もインド対応を強化していますが、UPIをはじめとするローカル決済の網羅性や、現地規制対応のスピードでは、Razorpayが先行している局面が多くあります。

日本企業がインド市場に進出する場合、Razorpayは現地決済の主要選択肢の一つとなります。一方、グローバルに横断的な決済基盤を求めるなら、Adyenやcheckout.com、Stripeとの併用が現実的です。新興市場のPSPは規制や送金ルールが国ごとに大きく異なるため、現地特化と国際横断の使い分けが事業展開の成否を分けるポイントになります。

まとめ

Razorpayはインド市場に深く根ざしたフィンテックPSPで、UPIなど現地特有の決済手段への対応と、中小企業向けの金融プロダクトを兼ね備えています。インド進出を視野に入れる企業にとっては第一級の選択肢で、AdyenやStripeといったグローバルPSPと比較しつつ、現地特化PSPとの併用戦略を組むことで、新興市場での決済成功率と顧客体験を高めることができます。

※本記事はIT用語辞典の手書きドラフトです。公開前に最新情報・出典を確認のうえ加筆修正してください。

コメント