ACHは、アメリカ合衆国における主要な電子決済システムです。1970年代から始まり、現在では多数の業界や企業が利用しています。この記事では、ACHの仕組みとその進化を解説します。

この記事の目次

- ACHの定義

- ACHの歴史

- ACHの仕組み

- ACHと他の支払方法

- まとめ

ACHの定義

ACHは、米国の銀行間での大量の小口送金を自動化するシステムです。この仕組みを通じて、個人や企業がオンライン上で簡単に資金移動を行います。ACHは、具体的には、デビットカード決済ではなく、直接銀行アカウントからアカウントへの取引を処理します。これにより、ペイメントプロセシングの効率性と安全性が向上しました。

例えば、オンラインショッピングでの定期購入や、給与振込はACHを通じて行われます。また、公共料金の自動引き落としも同様にACHを活用しています。このように多岐にわたる取引が可能となった背景には、金融機関間で標準化された通信プロトコルがあります。

ACHの歴史

ACHは1970年代に、銀行間での小口送金業務を効率化するためのシステムとして始まりました。当初は手動処理が多かったこの分野で、ACHは一気に手続きの自動化と時間短縮を可能にしました。

その後、アメリカ銀行協会(ABA)によって標準的な規格が策定されると共に、多くの金融機関がシステムへの参加を開始しました。これにより、ACHがより広範囲に普及する基盤が整いました。

ACHの仕組み

証跡記録は、全ての取引が正規かつ安全に実行されたことを確認するために重要です。これは各金融機関だけでなく、法執行機関による監査にも役立っています。ACHを通じた決済プロセスの透明性と追跡可能性が高まることで、信頼感も向上しました。

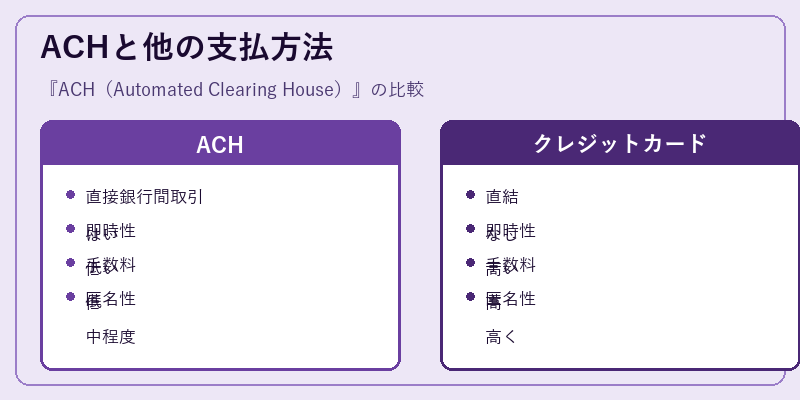

ACHと他の支払方法

ACHと他の決済手段を比較すると、直接的な銀行間の取引が行われる点でACHは他の方法とは異なります。例えば、クレジットカードでは具体的な銀行アカウントへの直接アクセスはありません。これにより、個々の金融機関や顧客に必要な情報が不要になります。

一方で、ACHは即時性においてはクレジットカードに劣る反面、取引コストを抑えられるという特長があります。また、匿名性に関しては両者の中間程度と評価されることが多いです。

まとめ

ACHは電子決済インフラの一つとして、効率的かつ安全な資金移動を支えています。その歴史と仕組みを理解することで、より適切な利用法が見えてくるでしょう。

※本記事はIT用語辞典の手書きドラフトです。公開前に最新情報・出典を確認のうえ加筆修正してください。

コメント