GARCH(Generalized Autoregressive Conditional Heteroskedasticity)モデルは1980年代に提唱され、金融工学や経済統計学で重要な位置を占めるようになった。ここではGARCHの原理とその応用範囲について概観する。

目次

この記事の目次

- GARCHの定義

- GARCHの歴史と進化

- GARCHの仕組み

- GARCHとARIMAの比較

- まとめ

GARCHの定義

GARCHモデルは、時間系列データにおける急激な変化や異常値を考慮し、過去のデータから未来の不確実性を定量的に分析する手法である。

例えば金融市場では価格の乱高下が頻繁に発生し、その予測にはGARCHモデルは欠かせない。

GARCHの歴史と進化

GARCHはRobert F. Engleによって1986年にARCH(Autoregressive Conditional Heteroskedasticity)と呼ばれる初形が提唱され、翌年の1987年に名付けられた。

その後多くの研究者がモデルを改良し、様々なバリエーションが開発されていった。

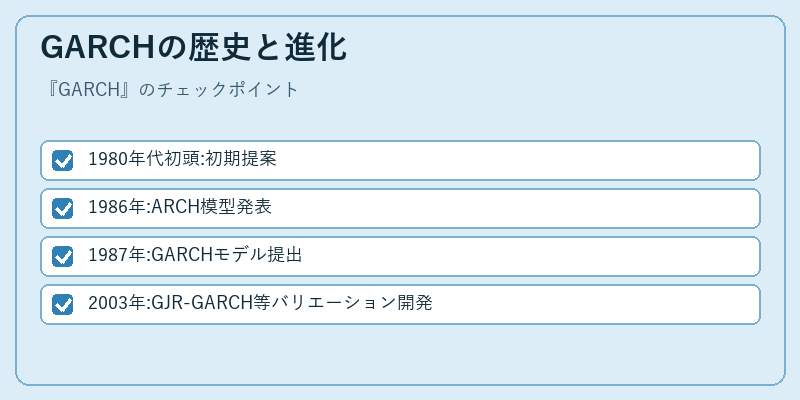

GARCHの仕組み

GARCHではまず時間系列データの過去の動きから現在までの推移を理解する。次にその変化に伴う非一様なバラツキ(非正規性)を考慮に入れる。

これらの要素に基づいて、今後のバリエーションや急激な変動に対する予測モデルを構築する。

GARCHとARIMAの比較

GARCHとARIMAはどちらもタイムシーケンスデータを解析するための重要なツールであるが、GARCHは特に金融市場や株価予測に適した特性を持つ。

一方でARIMAは分散の変動が一定であるという仮定下での分析であり、より一般的な時間系列問題に対して有用である。

まとめ

GARCHモデルはその柔軟性と精度から様々な応用分野で高い評価を得ているが、同時に複雑さも伴うため理解を深めることが重要となる。

※本記事はIT用語辞典の手書きドラフトです。公開前に最新情報・出典を確認のうえ加筆修正してください。