ARモデルは、統計学における時間系列解析において重要な役割を果たす。70年代から研究が進められ、現在では金融市場や気象予報などの多岐にわたる分野で活用されている。この記事では、ARの定義と特性、時間系列データへの適用方法など、理解を深めるための全貌を紹介する。

目次

この記事の目次

- 自己回帰モデルとは

- 歴史と発展

- 時間系列予測における役割

- ARとMAモデルの比較

- まとめ

自己回帰モデルとは

自己回帰(AR)モデルは、ある時点のデータを前後の時間系列データによって予測する手法。

例えば、株価の今後1日間の変動を過去数日の値動きから推測することが可能となる。

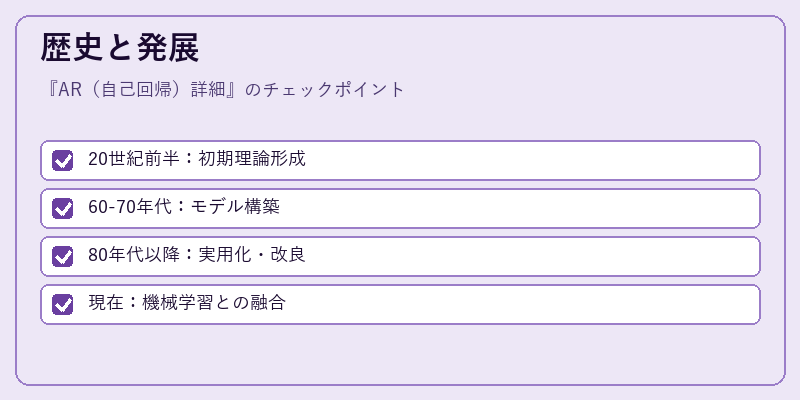

歴史と発展

自己回帰分析の歴史は、1920年代にYuleによって初めて提唱された頃から始まった。

その後、1970年代にはBox-Jenkinsモデルが考案され、ARモデルの実用化が進んだ。

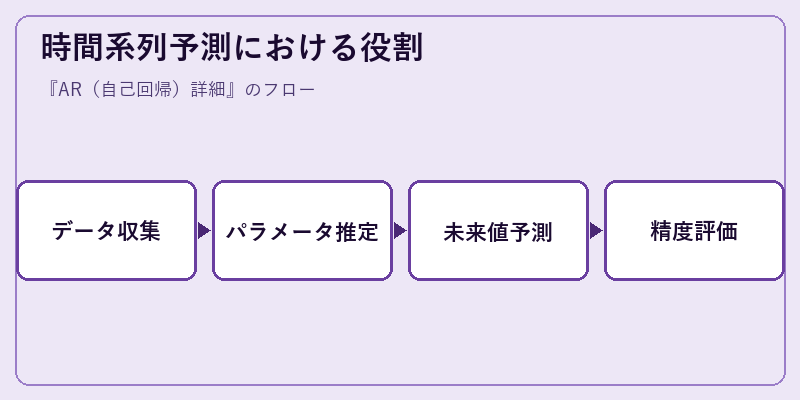

時間系列予測における役割

ARモデルは、過去のデータから学習して将来の傾向を予測するためのツールとして活用される。

金融市場や気象観測といった分野では、大量の時間連続的なデータが日々収集され、AR分析に供される。

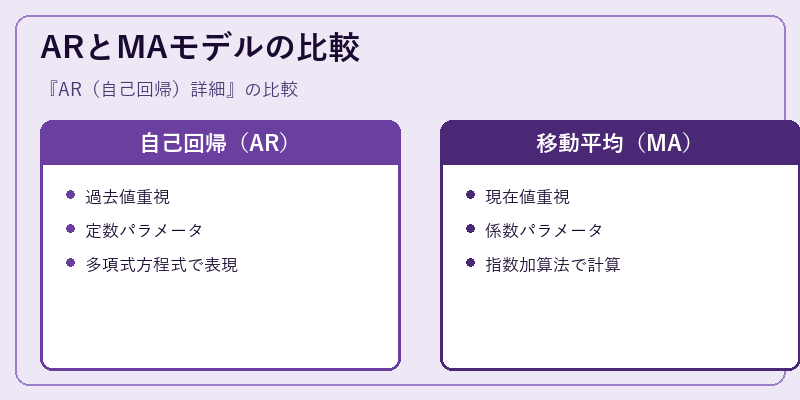

ARとMAモデルの比較

ARとMAは、時間系列データの予測手法として対照的な役割を果たす。

ARモデルでは過去のデータが重要である一方、MAモデルは現在や最近の観測データに重きを置く。

まとめ

自己回帰(AR)モデルは、時間連続的なデータを解析する上で重要な手法であり、その応用範囲は広大だ。適切なパラメータ設定と精度評価が予測の質を高める鍵となる。

※本記事はIT用語辞典の手書きドラフトです。公開前に最新情報・出典を確認のうえ加筆修正してください。

コメント