PayPal(ペイパル)は1998年に米国で創業されたオンライン決済サービスで、メールアドレスとパスワードだけで送金や買い物の支払いが完結する「デジタルウォレット」の概念を世界に広めた先駆者です。創業初期にはイーロン・マスクのX.comと合併し、後にeBayの子会社となって急成長、2015年に再独立しました。現在では世界200以上の市場で4億人を超えるアクティブアカウントを擁し、加盟店向けの決済代行(PSP)と消費者向けウォレットの両面で広く利用されています。

この記事の目次

- PayPalの基本構造とアカウント体系

- 加盟店として導入する方法

- 消費者・加盟店双方への保護プログラム

- 他PSPとの位置づけと向き不向き

- まとめ

PayPalの基本構造とアカウント体系

PayPalのアカウントは個人用とビジネス用に分かれており、消費者はクレジットカードや銀行口座をひも付けて、加盟店サイトで「PayPalで支払う」を選ぶだけで決済を完了できます。カード情報を加盟店に渡さずに済むため、消費者側の情報漏えいリスクが低く、初期からセキュリティ訴求が強い点が特徴です。送金機能を持ち、個人間でも国際送金が行える点も他PSPと異なります。

ビジネスアカウントは加盟店としてPayPal経由の支払いを受け取る側で、ダッシュボードから売上の確認、返金処理、月次レポートのダウンロードなどが可能です。残高はPayPal内に留めて他取引に充てることもでき、銀行口座への引き出しを任意のタイミングで行います。海外通貨建ての受領も可能で、輸出取引や越境ECで特に重宝されてきました。

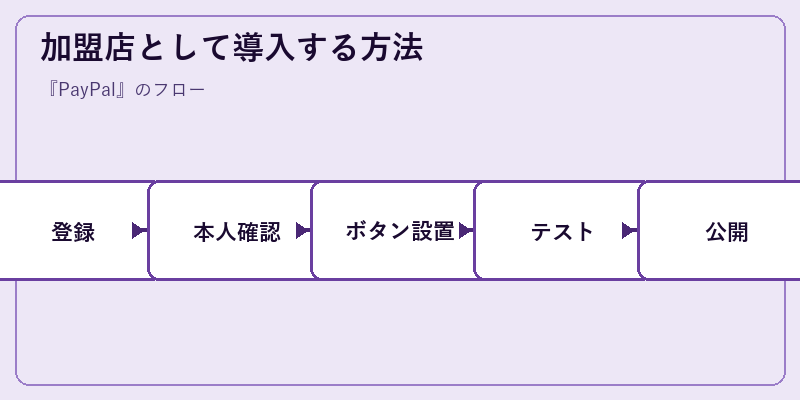

加盟店として導入する方法

加盟店としてPayPalを導入する場合、最小構成では「PayPalボタン」をHTMLに貼り付けるだけで決済受付を開始できます。より深く組み込みたい場合はChechkout SDKやREST APIを用いて、自社サイト内でのスムーズな決済体験を構築可能です。Shopify、BASE、STORES、WooCommerceなど主要ECプラットフォームには公式コネクタが用意されており、設定画面でAPI資格情報を貼り付けるだけで連携が完了します。

本人確認やビジネス情報の登録が完了するまで、引き出し上限などの制限がかかる場合があります。越境ECで多通貨を取り扱う場合は、為替手数料や通貨換算ルールが取引ごとに発生する点を事前に把握しておく必要があります。また、特定の高リスク業種ではアカウント保留や凍結のリスクもあるため、規約上の許容業種に該当するかを必ず確認することが重要です。

消費者・加盟店双方への保護プログラム

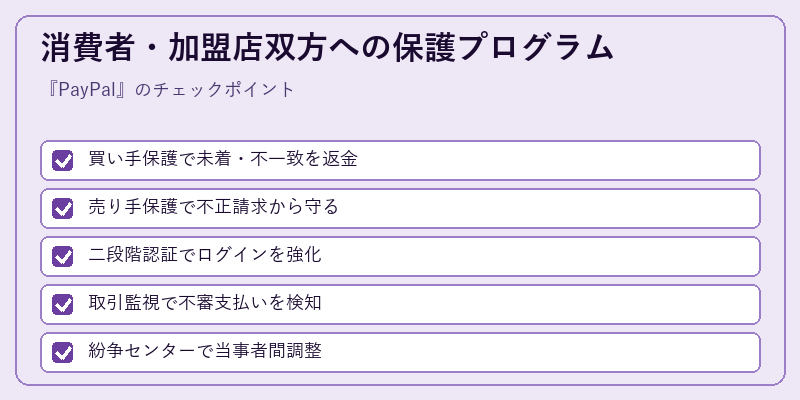

PayPalは決済仲介者として、買い手と売り手の両方に保護プログラムを提供しています。買い手保護は商品が届かなかったり説明と著しく異なったりした場合に返金を受けられる仕組みで、消費者がPayPalを選好する大きな理由になっています。一方、売り手保護は不正利用の被害申し立てに対し、一定の出荷証拠などを提示すれば加盟店側が損失を負わずに済む制度です。

両者の利害が衝突した場合は紛争センターで当事者間のやり取りを行い、解決しなければPayPalが事案を審査して裁定します。チャージバックを直接受けるよりも加盟店側のオペレーションがシンプルになる反面、判断はPayPalの基準に依拠するため、出荷時の追跡番号取得、配送証明、商品説明の正確性確保といった日々の運用が結果を大きく左右します。

他PSPとの位置づけと向き不向き

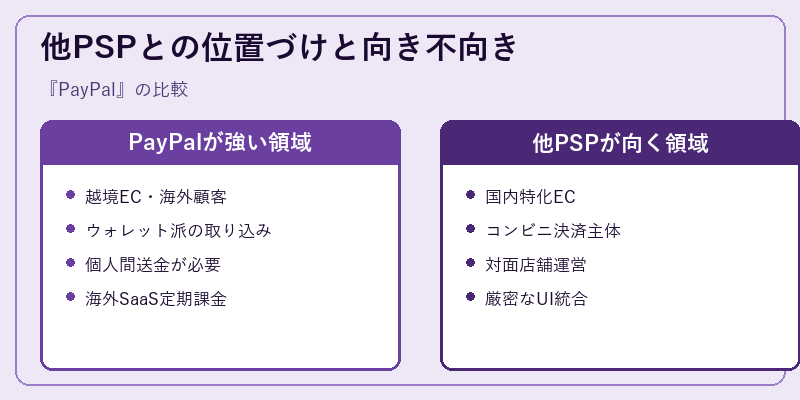

PayPalはグローバルな知名度とウォレット機能を強みとし、海外顧客の取り込みが重要な越境ECや、海外SaaSへの定期課金、フリーランスへの国際支払いといった用途で圧倒的な存在感を持ちます。海外の利用者にとってPayPalで支払えること自体が信頼の証となり、コンバージョン率向上に寄与するケースも少なくありません。

一方で、国内市場に特化した小売やコンビニ決済を主軸にしたい事業では、StripeやPAY.JP、GMO系PSPの方がフィット感が高い場面があります。料率は国内オンラインカード決済で3.6%+40円が標準水準(2026年時点)で、月商規模に応じた割引交渉が可能です。導入時は単独採用ではなく、StripeやKOMOJUと組み合わせ、決済手段を多層化する戦略が有効です。

まとめ

PayPalはオンライン決済の黎明期から市場を切り拓き、ウォレットと加盟店向けPSPを兼ね備えた稀有な存在として、現在もグローバルECの基盤を支えています。越境ECや海外顧客比率の高い事業では導入価値が大きく、買い手・売り手双方の保護制度を上手く活用しつつ、他PSPと組み合わせて決済導線を最適化することが現代的な活用法といえます。

※本記事はIT用語辞典の手書きドラフトです。公開前に最新情報・出典を確認のうえ加筆修正してください。

コメント